Towarzystwa ubezpieczeniowe wymagają w przypadku ubezpieczenia AC dokumentacji zdjęciowej. Chroni ona zarówno TU przed potencjalnymi wyłudzeniami, jak również klienta, która udowadnia że auto w momencie ubezpieczenia nie posiadało widocznych uszkodzeń.

Zdjęcia powinny ukazywać:

pojazd z zewnątrz – 4 zdjęcia pod skosem obejmujące cały obrys pojazdu

zegary z widocznym przebiegiem

zdjęcia kokpitu, najlepiej wykonane z tylnej kanapy

zdjęcie komory silnika

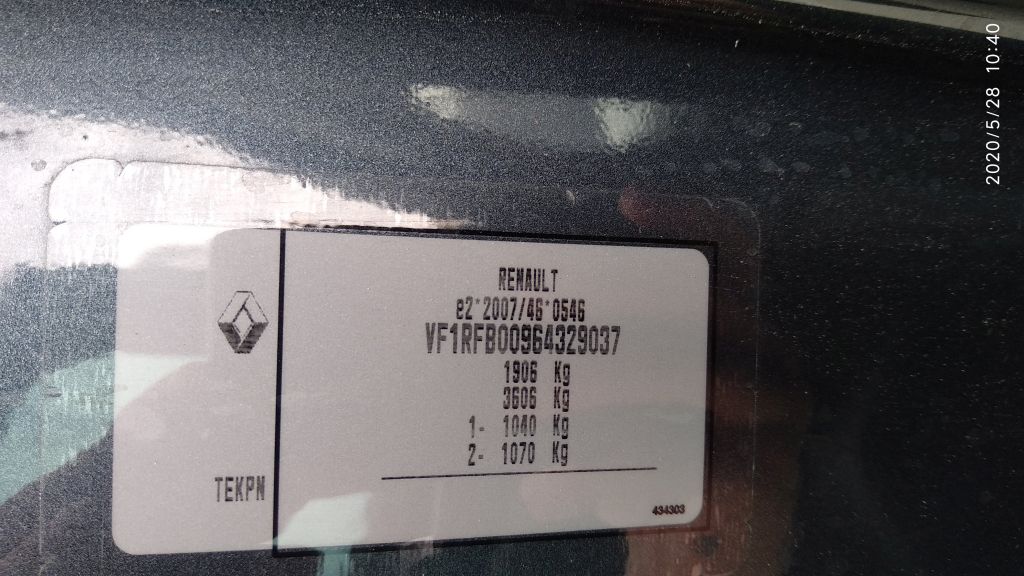

zdjęcie VIN na podszybiu oraz jeżeli jest to na elemencie stałym, zdjęcie naklejki/tabliczki znamionowej

zdjęcia kompletu kluczyków wraz z widocznym dowodem rejestracyjnym z obu stron

Ubezpieczenie GAP jest to produkt, który w szczególności przeznaczony jest dla osób kupujących samochód w kredycie lub biorącej leasing. Warto pamiętać, że nowe auta dość szybko tracą na wartości i w ciągu 3 lat może ona spać nawet o 50% w porównaniu z wartością początkową. W przypadku szkody całkowitej lub kradzieży auta część kosztów pokrywa ubezpieczenie AC, lecz towarzystwo wycenia odszkodowanie na wartość rynkową samochodu sprzed wypadku – a nie na bazie kwoty, która pozostała do spłaty. Innymi słowy wypłaca odszkodowanie pomniejszone o spadek wartości pojazdu. W tym miejscu ubezpieczenie GAP wypłaci nam różnicę pieniężną, która powstała po wypłacie odszkodowania z tytułu autocasco.

Przykład:

Załóżmy, że firma chce wziąć leasing na nowe auto za 70 000 zł. Okres umowy leasingowej to 3 lata. Zdarza się jednak wypadek i auto nie nadaje się do naprawy – co wskazuje na szkodę całkowitą. Ubezpieczyciel określa, że auto na dzień sprzed wypadku był warty 55 000 zł, a wrak 10 000 zł – wypłaci on zatem 45 000 zł. Niestety leasing się dopiero zaczął i udało się spłacić dopiero kilka rat, co oznacza, że kwota, którą wypłaci towarzystwo nie jest wystarczająca na pokrycie zobowiązania wobec firmy leasingowej. Biorąc pod uwagę sprzedaż wraku za 10 000 zł do spłaty pozostaje jeszcze 15 000 zł.

Załóżmy, że firma chce wziąć leasing na nowe auto za 70 000 zł. Okres umowy leasingowej to 3 lata. Zdarza się jednak wypadek i auto nie nadaje się do naprawy – co wskazuje na szkodę całkowitą. Ubezpieczyciel określa, że auto na dzień sprzed wypadku był warty 55 000 zł, a wrak 10 000 zł – wypłaci on zatem 45 000 zł. Niestety leasing się dopiero zaczął i udało się spłacić dopiero kilka rat, co oznacza, że kwota, którą wypłaci towarzystwo nie jest wystarczająca na pokrycie zobowiązania wobec firmy leasingowej. Biorąc pod uwagę sprzedaż wraku za 10 000 zł do spłaty pozostaje jeszcze 15 000 zł.

Właśnie w tej sytuacji pomoże ubezpieczenie GAP, które pokryje różnicę w kosztach. Bez niego należałoby pokryć kwotę z własnej kieszeni, zapewne w ratach, nie mając samochodu lub płacąc kolejne raty za nowe auto.

Oferujemy dwa rodzaje ubezpieczenia GAP: fakturowy oraz casco. Pierwszy z nich droższy, lecz najlepiej zabezpieczający rodzaj ubezpieczenia. W przypadku zaistnienia szkody całkowitej ubezpieczyciel wypłaci różnicę między ceną auta z faktury, a jego wartością rynkową sprzed wypadku. GAP Casco natomiast to rozwiązanie, które pozwala pokryć różnice pomiędzy świadczeniem wypłacanym z polisy OC lub autocasco, a sumą ubezpieczenia zapisaną w umowie ubezpieczenia AC (ważnej w momencie zawierania ubezpieczenia). Pokrywa różnicę między wypłatą z ubezpieczenia OC/AC (dla szkód całkowitych powiększoną o wartość wraku), a sumą ubezpieczenia z polisy AC ważnej na moment zawarcia ubezpieczenia.

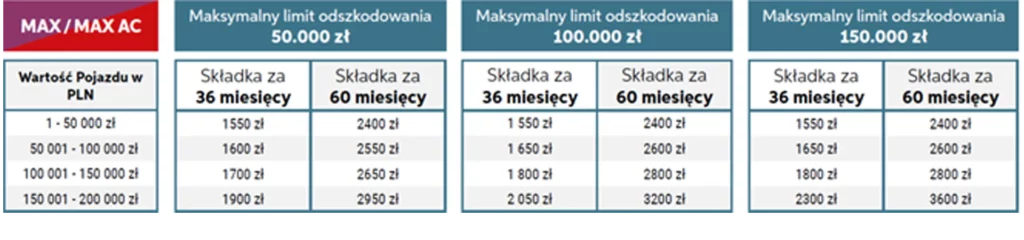

Koszt ubezpieczenia GAP zależy od limitu odszkodowania, wartości pojazdu i okresu ubezpieczenia.

Przy zakupie ubezpieczenia GAP warto zwrócić uwagę na maksymalną wysokość odszkodowania określoną w umowie. To bardzo ważne, ponieważ to najwyższa kwota, na jaką można liczyć od ubezpieczyciela. Warto również dokładnie sprawdzić, czy ubezpieczyciel gwarantuje wypłatę odszkodowania w razie kradzieży samochodu i czy w wyłączeniach nie ma zapisu o maksymalnym wieku pojazdu.

Czy sprowadzając auto zza Atlantyku mogą pojawić się jakieś problemy? Na pewno w kwestii wykupienia ubezpieczenia sprawa nie jest tak prosta jak w przypadku aut obecnych na rynkach europejskich.

Pierwszą przeszkodą, która utrudnia wyliczenie składki jest dość częsty brak ubezpieczanego pojazdu w bazach EuroTax/Info-Ekspert, na których towarzystwa opierają wycenę pojazdu do polisy. Jest to spowodowane tym, że niektóre auta są dedykowane wyłącznie na rynek amerykański. W takiej sytuacji zobowiązani jesteśmy na indywidualną wycenę pojazdu przez towarzystwo ubezpieczeniowe. Jeżeli wykupujemy samą polisę OC nie stanowi to żadnych kłopotów – ubezpieczalnia podaje nam przeliczoną składkę nieuzależnioną od wartości samochodu.

Problemy zaczynają się natomiast, jeżeli jesteśmy zainteresowani ubezpieczeniem AutoCasco. Sednem sprawy jest fakt, że towarzystwa ubezpieczeniowe częstokroć wyceniają pojazd poniżej jego obecnej wartości rynkowej. Argumentują to głównie tym, że auta są powypadkowe (większość aut sprowadzanych z USA skupowana jest na specjalnych powypadkowych aukcjach, następnie sprowadzana do Europy i naprawiana – sprawdzenie po numerze VIN takiego auta nie stanowi żadnego problemu). Tu posłużę się przykładem, Chrysler Pacifica 2018 3.6 wersja Limited, wartość na jednym portalu z ogłoszeniami motoryzacyjnymi 180 000 zł – wycena towarzystwa 112 000 zł.

Co zrobić w takiej sytuacji? Najlepszym rozwiązaniem jest zatrudnienie zewnętrznego rzeczoznawcy do wyceny. Przed dokonaniem tej czynności musimy się jednak upewnić czy dane towarzystwo uzna taką wycenę za wiarygodną. Chodzi tu głównie o spełnienie warunku, aby był to uprawniony rzeczoznawca w zakresie techniki samochodowej. Po uzyskaniu opinii rzeczoznawcy i zaakceptowaniu jej przez towarzystwo możemy ubezpieczyć samochód. Warto dodać, że nawet w przypadku, gdy wartość samochodu będzie spełniała warunki i uda nam się go ubezpieczyć, to istnieje możliwość, iż w momencie szkody towarzystwo może ponownie przeliczyć wartość auta i uznać, że jest niższa ze względu na jego pochodzenie.

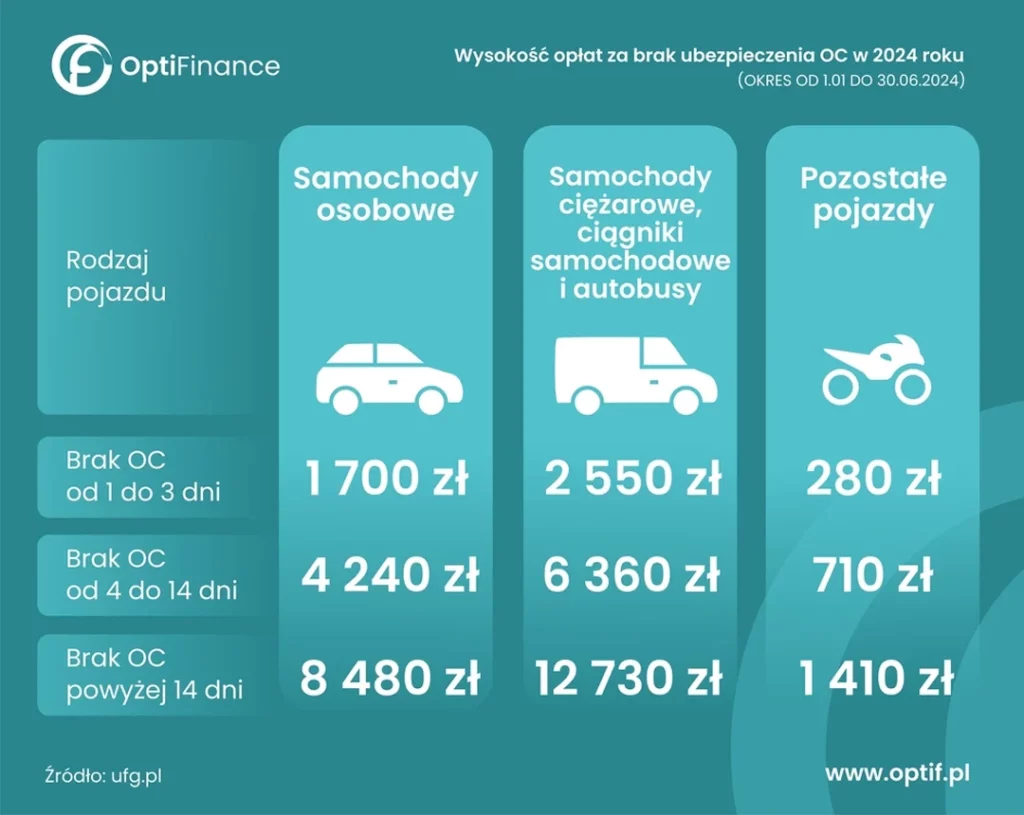

Wysokość opłat za brak ubezpieczenia OC w 2024 roku (OKRES OD 1.01 DO 30.06.2024) uzależniona jest od rodzaju pojazdu i okresu bez ważnego ubezpieczenia. W przypadku samochodów osobowych może wynieść od 1700 zł do 8480 zł, samochodów ciężarowych od 2550 zł do 12 730 zł oraz innych pojazdów od 280 zł do 1410 zł. (źródło: ufg.pl)

W 2018 polisę z usługami assistance wykupiło 2,3 mln naszych rodaków. Pokazuje to, jak chętnie Polacy decydują się na taki rodzaj ochrony. To wzrost o 1,2 mln osób w przeciągu 5 lat. Dzieje się tak nie bez przyczyny, ponieważ jest rodzaj to ubezpieczenia, które warto posiadać ze względu zakres pomocy w sytuacjach awaryjnych.

Czym właściwie jest assistance? Assistance to dobrowolne ubezpieczenie, które ma na celu zapewnić ubezpieczonemu pomoc w zakresie technicznym, medycznym, informacyjnym i prawnym w sytuacji awaryjnej. Dotyczy najczęściej takich dziedzin życia, jak podróże, zdrowie i transport samochodowy.

Dziś jednak skupimy się na assistance komunikacyjnym. Wyobraźmy sobie że jedziemy na długo wyczekiwane wakacje za granicą. Nasz samochód ulega awarii, nie mamy możliwości kontynuacji jazdy oraz nie mamy wykupionego ubezpieczenia Assistance. Możemy szukać pomocy na własną rękę, lecz ciężko będzie znaleźć kogoś w miarę szybko i za niezbyt wygórowaną cenę. W dodatku co z dalszą podróżą, zarezerwowanym hotelem i atrakcjami? Właśnie w takim przypadku pomoże nam usługa assistance. Wystarczy zadzwonić pod numer aktywny 24/7, a resztą zajmie się już Twój ubezpieczyciel.

Co obejmuje assistance komunikacyjne? Opcji jest bardzo dużo, wszystko zależy od wykupionego pakietu oraz od wybranego towarzystwa ubezpieczeniowego. Najczęstszymi praktykami są: usprawnienie pojazdu na miejscu,

holowanie pojazdu,

przetransportowanie lub zapewnienie noclegu podróżnym,

pojazd zastępczy,

dostarczenie benzyny,

pomoc przy rozładowanym akumulatorze,

otwarcie pojazdu przy zatrzaśniętych kluczykach,

pomoc informacyjna ,

prawna czy medyczna.

Przed wybraniem konkretnej oferty warto przyjrzeć się pakietom, które oferują pozostałe towarzystwa ubezpieczeniowe. W tych najskromniejszych wariantach assistance zapewnia dość wąski zasięg holowania (do 100 km), a pomoc następuje tylko w przypadku wypadku lub kolizji. Zdarza się, że usługi ograniczone są tylko do terenów RP. W wariantach rozszerzonych zasięg holowania sięga nawet 1500 kilometrów, a pomoc jest uskuteczniana również w przypadkach awarii. Dochodzą także możliwości asysty poza granicami RP i zapewnienie pojazdu zastępczego. Podpisując umowę należy zwróć uwagę na limity określone przez ubezpieczyciela, a także na wyłączenia zawarte w OWU, aby być pewnym, że polisa gwarantuje oczekiwaną pomoc.

Z roku na rok coraz więcej Polaków decyduje się na wykupienie rozszerzenia do ubezpieczenia obowiązkowego OC. Coraz większy zainteresowaniem cieszy się właśnie Ubezpieczenie Assistance. Jest to rodzaj ubezpieczenia, które warto posiadać ze względu na zakres pomocy w sytuacjach awaryjnych.

Czym właściwie jest Ubezpieczenie Assistance?

Assistance to dobrowolne ubezpieczenie, które ma na celu zapewnić ubezpieczonemu pomoc w zakresie technicznym, medycznym, informacyjnym i prawnym w sytuacji awaryjnej. Dotyczy najczęściej takich dziedzin życia jak podróże, zdrowie i transport samochodowy.

Assistance pojazdu – przykład

Skupmy się na Ubezpieczeniu Assistance dla pojazdów. Wyobraźmy sobie że jest Wigilia Bożego Narodzenia, wracamy szczęśliwi z rodzinnej uczty mając do przejechania 200 km. Nasz samochód ulega awarii, nie mamy możliwości kontynuacji jazdy oraz nie posiadamy wykupionego Ubezpieczenia Assistance. Możemy szukać pomocy na własną rękę, lecz w tak nadzwyczajnej sytuacji ciężko będzie znaleźć kogoś w miarę szybko i za niezbyt wygórowaną cenę. Właśnie w takim przypadku pomoże nam usługa Assistance. Wystarczy zadzwonić pod numer aktywny 24/h przez 7 dni w tygodniu, a resztą zajmie się już ubezpieczyciel.

Co obejmuje Assistance Komunikacyjny?

Opcji jest bardzo dużo, wszystko zależy od wykupionego pakietu oraz od wybranego towarzystwa ubezpieczeniowego. Najczęstszymi praktykami są:

usprawnienie pojazdu na miejscu,

holowanie pojazdu,

przetransportowanie lub zapewnienie noclegu podróżnym,

pojazd zastępczy,

dostarczenie benzyny,

pomoc przy rozładowanym akumulatorze,

otwarcie pojazdu przy zatrzaśniętych kluczykach,

pomoc informacyjna, prawna i medyczna

Na co zwrócić uwagę?

Przed wybraniem konkretnej oferty warto przyjrzeć się pakietom, które oferują pozostałe towarzystwa ubezpieczeniowe. W tych najskromniejszych wariantach Assistance zapewnia dość wąski zasięg holowania (do 100 km), a pomoc następuje tylko w przypadku wypadku lub kolizji. Zdarza się, że usługi ograniczone są tylko do terenów RP. W wariantach rozszerzonych zasięg holowania sięga ponad 1000 kilometrów, a pomoc jest uskuteczniana również w przypadkach awarii. Dochodzą także możliwości asysty poza granicami RP i zapewnienie pojazdu zastępczego. Podpisując umowę należy zwrócić uwagę na limity określone przez ubezpieczyciela, a także na wyłączenia zawarte w OWU, aby być pewnym, że polisa gwarantuje oczekiwaną pomoc.