Ubezpieczenie GAP jest to produkt, który w szczególności przeznaczony jest dla osób kupujących samochód w kredycie lub biorącej leasing. Warto pamiętać, że nowe auta dość szybko tracą na wartości i w ciągu 3 lat może ona spać nawet o 50% w porównaniu z wartością początkową. W przypadku szkody całkowitej lub kradzieży auta część kosztów pokrywa ubezpieczenie AC, lecz towarzystwo wycenia odszkodowanie na wartość rynkową samochodu sprzed wypadku – a nie na bazie kwoty, która pozostała do spłaty. Innymi słowy wypłaca odszkodowanie pomniejszone o spadek wartości pojazdu. W tym miejscu ubezpieczenie GAP wypłaci nam różnicę pieniężną, która powstała po wypłacie odszkodowania z tytułu autocasco.

Przykład:

Załóżmy, że firma chce wziąć leasing na nowe auto za 70 000 zł. Okres umowy leasingowej to 3 lata. Zdarza się jednak wypadek i auto nie nadaje się do naprawy – co wskazuje na szkodę całkowitą. Ubezpieczyciel określa, że auto na dzień sprzed wypadku był warty 55 000 zł, a wrak 10 000 zł – wypłaci on zatem 45 000 zł. Niestety leasing się dopiero zaczął i udało się spłacić dopiero kilka rat, co oznacza, że kwota, którą wypłaci towarzystwo nie jest wystarczająca na pokrycie zobowiązania wobec firmy leasingowej. Biorąc pod uwagę sprzedaż wraku za 10 000 zł do spłaty pozostaje jeszcze 15 000 zł.

Załóżmy, że firma chce wziąć leasing na nowe auto za 70 000 zł. Okres umowy leasingowej to 3 lata. Zdarza się jednak wypadek i auto nie nadaje się do naprawy – co wskazuje na szkodę całkowitą. Ubezpieczyciel określa, że auto na dzień sprzed wypadku był warty 55 000 zł, a wrak 10 000 zł – wypłaci on zatem 45 000 zł. Niestety leasing się dopiero zaczął i udało się spłacić dopiero kilka rat, co oznacza, że kwota, którą wypłaci towarzystwo nie jest wystarczająca na pokrycie zobowiązania wobec firmy leasingowej. Biorąc pod uwagę sprzedaż wraku za 10 000 zł do spłaty pozostaje jeszcze 15 000 zł.

Właśnie w tej sytuacji pomoże ubezpieczenie GAP, które pokryje różnicę w kosztach. Bez niego należałoby pokryć kwotę z własnej kieszeni, zapewne w ratach, nie mając samochodu lub płacąc kolejne raty za nowe auto.

Oferujemy dwa rodzaje ubezpieczenia GAP: fakturowy oraz casco. Pierwszy z nich droższy, lecz najlepiej zabezpieczający rodzaj ubezpieczenia. W przypadku zaistnienia szkody całkowitej ubezpieczyciel wypłaci różnicę między ceną auta z faktury, a jego wartością rynkową sprzed wypadku. GAP Casco natomiast to rozwiązanie, które pozwala pokryć różnice pomiędzy świadczeniem wypłacanym z polisy OC lub autocasco, a sumą ubezpieczenia zapisaną w umowie ubezpieczenia AC (ważnej w momencie zawierania ubezpieczenia). Pokrywa różnicę między wypłatą z ubezpieczenia OC/AC (dla szkód całkowitych powiększoną o wartość wraku), a sumą ubezpieczenia z polisy AC ważnej na moment zawarcia ubezpieczenia.

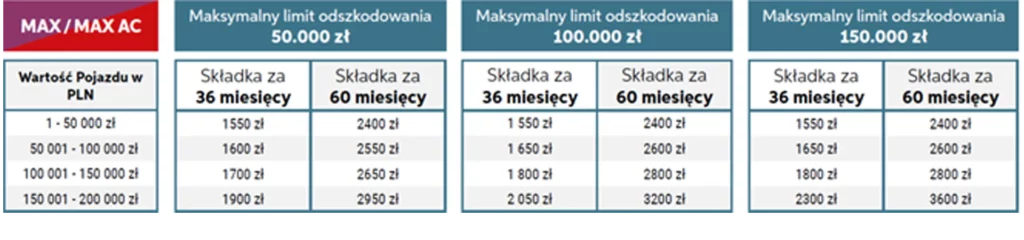

Przy zakupie ubezpieczenia GAP warto zwrócić uwagę na maksymalną wysokość odszkodowania określoną w umowie. To bardzo ważne, ponieważ to najwyższa kwota, na jaką można liczyć od ubezpieczyciela. Warto również dokładnie sprawdzić, czy ubezpieczyciel gwarantuje wypłatę odszkodowania w razie kradzieży samochodu i czy w wyłączeniach nie ma zapisu o maksymalnym wieku pojazdu.